Survolez une zone du certificat pour faire apparaître les explications.

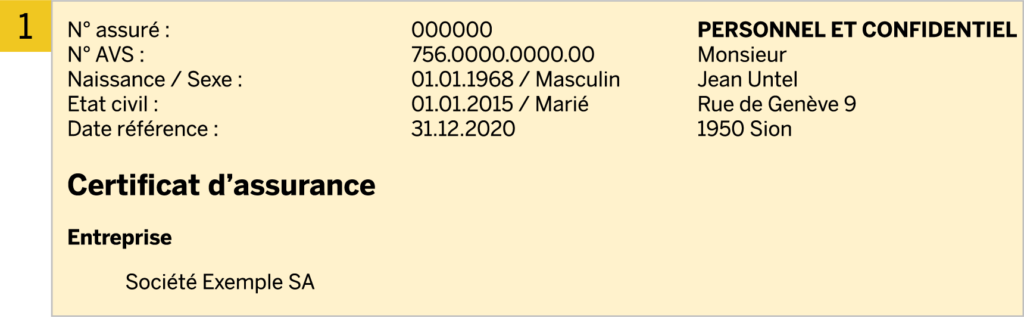

1. Données générales

Cette rubrique recense les informations concernant votre personne et le contrat d’assurance conclu par votre Employeur. Cas échéant, il est important de nous informer de toute modification.

2. Salaire déterminant

Votre salaire annuel AVS, limité au maximum LAA, est déterminant pour le calcul de la cotisation et pour les prestations liées à l’épargne. Cas échéant, il est annualisé pour les prestations liées au risque d’invalidité.

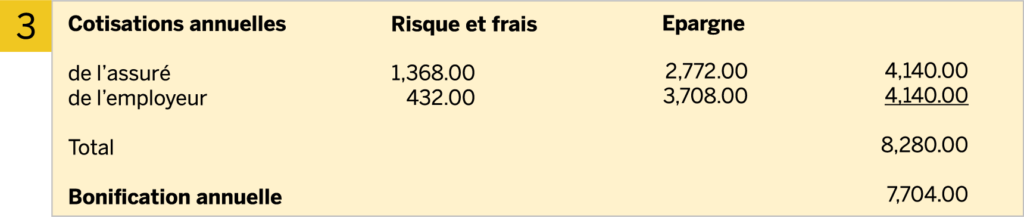

3. Cotisations et bonifications d’épargne

Vous financez les prestations assurées avec votre Employeur, à parts égales. La cotisation se compose d’une part risque et frais, qui sert notamment à couvrir les prestations invalidité et décès. La part épargne permet de financer vos prestations vieillesse, par l’attribution d’une bonification annuelle sur votre avoir épargne.

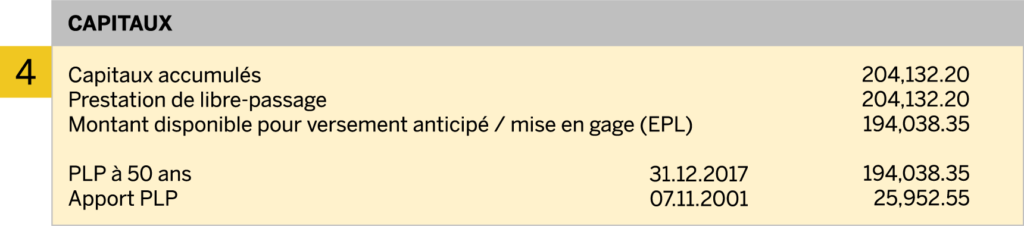

4. A combien s’élève mon avoir vieillesse actuel?

Le montant mentionné sous capitaux accumulés correspond à votre avoir vieillesse à la date référence indiquée dans les données générales. II comprend les prestations de libre passage transférées par votre ancienne institution de prévoyance, les éventuels rachats et autres versements, ainsi que les bonifications d’épargne et intérêts crédités annuellement sur votre compte.

Si vos rapports de travail cessent, le droit à la prestation de libre-passage vous revient. Son montant sera transféré à l’institution de prévoyance de votre nouvel Employeur.

Si vous souhaitez financer votre logement principal au moyen de votre avoir LPP, ou réduire votre hypothèque, vous pouvez disposer au maximum du montant disponible pour versement anticipé / mise en gage (EPL).

Les autres notions, telles que PLP à 50 ans et apport PLP sont informatives.

5. Quel est mon droit aux prestations en cas d’invalidité ?

Vous avez droit à une rente annuelle complète si vous êtes invalide AI à au moins 70%. En cas de maladie, la prestation se calcule à hauteur de 25% de votre salaire assuré risque indiqué sous salaire déterminant. En cas d’accident, la rente est limitée au minimum LPP. Si une autre assurance sert une prestation pour le même cas d’assurance, la rente peut être réduite en cas de surindemnisation.

Si vous êtes en incapacité de travail, vous êtes libéré du paiement de la cotisation dès la fin du sixième mois.

6. Quelles prestations en cas de décès ?

Votre conjoint survivant a droit à une rente annuelle. Les mêmes conditions que les couples mariés et partenaires enregistrés s’appliquent aux concubins et partenaires de même sexe, dans la mesure où ils ont formé une communauté de vie ininterrompue pendant au moins les cinq dernières années. Vos enfants ont également droit à une rente d’orphelin.

Si vous deviez décéder avant l’âge de la retraite et si aucune rente de conjoint survivant n’est servie, un capital décès est versé à vos ayants droits.

Pour le calcul de ces prestations, les dispositions réglementaires au moment du décès s’appliquent. Les montants sont donc mentionnés ici à valeur indicative sur la base des informations connues à la date référence.

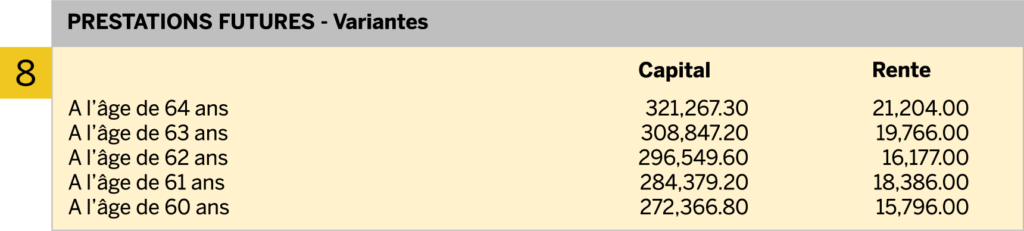

7. À combien s’élèvent mes prestations en cas de retraite ?

Que ce soit sous forme de rente ou de capital, les montants indiqués correspondent à une projection des prestations auxquelles vous avez droit. Elles sont calculées en fonction de votre salaire annuel épargne, indiqué sous point 2 « Salaire déterminant » et une hypothèse d’intérêt rémunératoire indiquée sous taux de projection.

L’avoir vieillesse est versé soit sous la forme de capital, soit sous forme de rente annuelle. Dans ce cas, elle est calculée en multipliant le capital par le taux de conversion [actuellement 6.8%].

8. Retraite avant l’âge terme

Si vous souhaitez prendre votre retraite LPP avant l’âge terme, votre capital et votre rente baisseront comme indiqué. Le montant dépend du capital épargné au moment de la retraite anticipée et du taux de conversion correspondant [-0.2% par année d’anticipation actuellement].