Bewegen sie den Cursor über einen Bereich des Ausweises, um die Erläuterungen einzublenden.

Bewegen Sie den Mauszeiger über einen Bereich des Vorsorgeausweises, um die Erklärungen einzublenden.

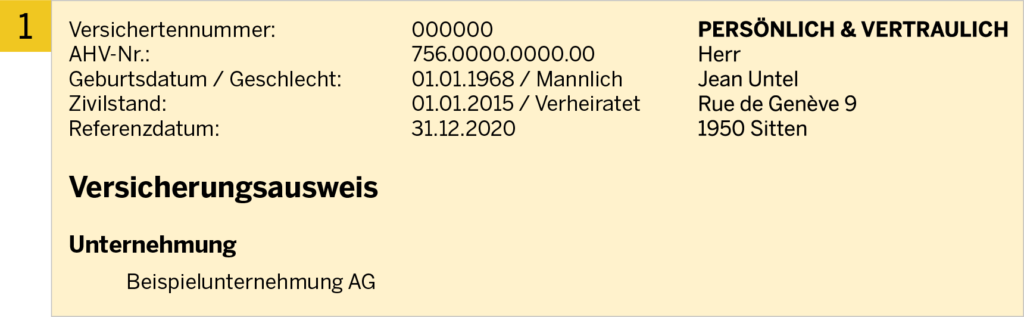

1. Allgemeine Daten

In diesem Abschnitt finden Sie Informationen über Ihre Person und den Versicherungsvertrag, den Ihr Arbeitgeber abgeschlossen hat. Es ist wichtig, dass Sie uns über Änderungen informieren.

2. Massgebender Lohn

Ihr AHV-Jahreslohn, begrenzt auf das UVG-Maximum, ist massgebend für die Berechnung des Beitrags und für die Sparleistungen. Gegebenenfalls wird der Jahreslohn für die Leistungen in Verbindung mit dem Invaliditätsrisiko auf Jahresbasis umgerechnet.

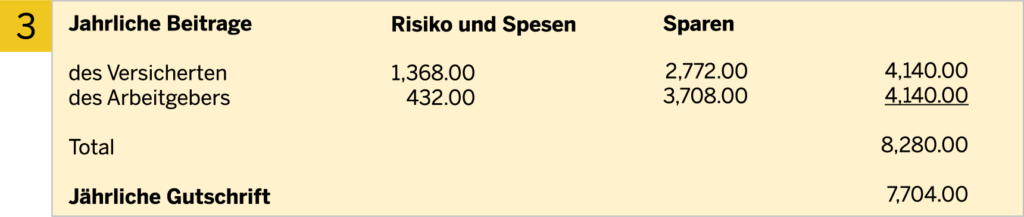

3. Beiträge und Spargutschriften

Sie finanzieren die versicherten Leistungen gemeinsam mit Ihrem Arbeitgeber zu gleichen Teilen. Der Beitrag setzt sich aus einem Risiko- und Spesenanteil zusammen, der insbesondere zur Deckung der Leistungen bei Invalidität und Tod dient. Der Sparanteil dient der Finanzierung Ihrer Altersleistungen, indem eine jährliche Gutschrift auf Ihr Sparguthaben vergütet wird.

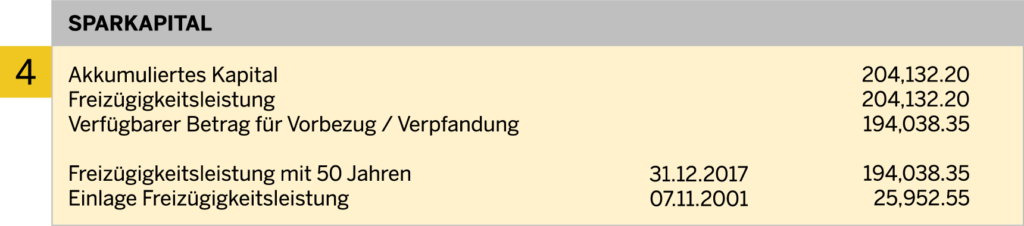

4. Wie hoch ist mein aktuelles Altersguthaben ?

Der unter akkumuliertes Kapital aufgeführte Betrag entspricht Ihrem Altersguthaben am Stichtag, welcher in den allgemeinen Daten angegeben ist. Er umfasst die von Ihrer früheren Vorsorgeeinrichtung überwiesenen Freizügigkeitsleistungen, allfällige Einkäufe und andere Einzahlungen sowie die jährlich auf Ihrem Konto gutgeschriebenen Spargutschriften und Zinsen.

Wenn Ihr Arbeitsverhältnis endet, steht Ihnen der Anspruch auf die Freizügigkeitsleistung zu. Sein Betrag wird an die Vorsorgeeinrichtung Ihres neuen Arbeitgebers überwiesen.

Wenn Sie mit Ihrem BVG-Guthaben Ihr Hauptwohnsitz finanzieren oder Ihre Hypothek reduzieren möchten, können Sie maximal über den verfügbaren Betrag für Vorbezug / Verpfändung (WEF) verfügen.

Andere Begriffe wie Freizügigkeitsleistung mit 50 Jahren und Einlage Freizügigkeitsleistung sind informativ.

5. Welchen Leistungsanspruch habe ich im Falle einer Invalidität ?

Sollten Sie mindestens 70% IV-Invalid sein, haben Sie Anspruch auf eine volle Jahresrente. Bei Krankheit berechnet sich die Leistung in Höhe von 25% Ihres Risiko versicherten Lohnes, der unter massgebender Lohn angegeben ist. Bei einem Unfall ist die Rente auf das BVG-Minimum begrenzt. Wenn eine andere Versicherung für denselben Versicherungsfall eine Leistung erbringt, kann die Rente wegen Überentschädigung gekürzt werden.

Im Falle einer Arbeitsunfähigkeit sind Sie ab dem Ende des sechsten Monats von der Zahlung der Beiträge befreit.

6. Welche Leistungen im Todesfall ?

Ihr überlebender Ehepartner hat Anspruch auf eine jährliche Rente. Für Konkubinatspartner und gleichgeschlechtliche Partner gelten die gleichen Bedingungen wie für Ehepartner und eingetragene Partnerschaften, sofern sie mindestens in den letzten fünf Jahren eine ununterbrochene Lebensgemeinschaft gebildet haben. Ihre Kinder haben ebenfalls Anspruch auf eine Waisenrente.

Sollten Sie vor Erreichen des Rentenalters sterben und es wird keine Rente für den überlebenden Ehegatten ausbezahlt, wird ein Todesfallkapital an Ihre gesetzlichen Erben ausbezahlt.

Für die Berechnung dieser Leistungen gelten die reglementarischen Bestimmungen zum Zeitpunkt des Todes. Die Beträge werden hier daher als Richtwert auf der Grundlage der zum Stichtag bekannten Informationen genannt.

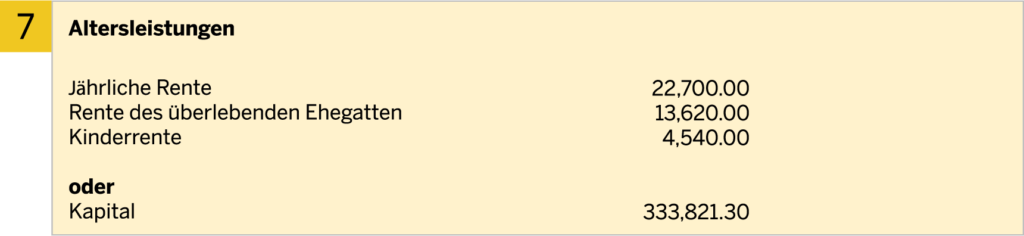

7. Wie hoch sind meinde Leistungen im Falle einer Pensionierung

Ob in Renten- oder Kapitalform, die angegebenen Beträge entsprechen einer Projektion Ihres Leistungsanspruchs. Sie werden auf der Grundlage Ihres Jahressparlohnes, der unter Punkt 2 „massgebender Lohn“ angegeben ist, und einem unter Projektionszinssatz angegebener Vergütungszins berechnet.

Das Altersguthaben wird entweder als Kapital oder als jährliche Rente ausgezahlt. In diesem Fall wird sie berechnet, indem das Kapital mit dem Umwandlungssatz [derzeit 6.8%] multipliziert wird.

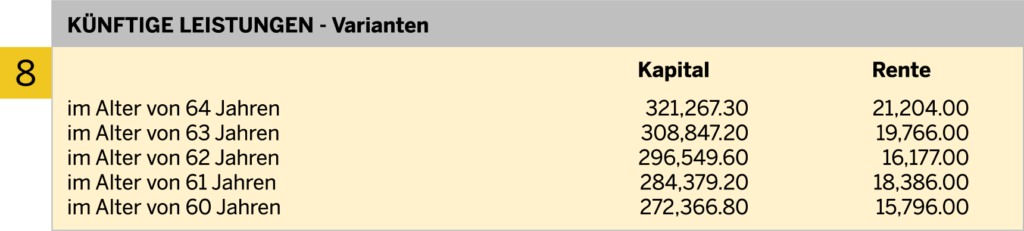

8. Pensionierung vor Erreichen des Rentenalters

Wenn Sie vorzeitig in den BVG-Ruhestand gehen möchten, sinken Ihr Kapital und Ihre Rente wie angegeben. Die Höhe hängt vom angesparten Kapital zum Zeitpunkt der vorzeitigen Pensionierung und dem entsprechenden Umwandlungssatz [derzeit -0.2% pro Jahr der vorzeitigen Pensionierung] ab.